AGRICULTURA

Mercado do milho é marcado pela queda livre dos preços nos últimos meses

Débora Damasceno

Os preços domésticos do milho iniciaram junho enfraquecidos, mas reagiram na segunda semana no mês, interrompendo o movimento de baixa que vinha sendo registrado desde março. O impulso veio das valorizações externas do cereal, que, por sua vez, foram influenciadas por preocupações quanto ao desenvolvimento das lavouras nos Estados Unidos. Já na última semana do mês, os valores do cereal voltaram a cair com certa força no Brasil, levando os valores médios mensais aos menores patamares desde 2019.

O movimento de desvalorização no encerramento de junho se deve ao avanço da colheita de segunda safra, que, apesar de atrasada na comparação com a temporada anterior, começou a ganhar ritmo e deve ser intensificada na segunda quinzena de julho. Com isso, a demanda pelo cereal voltou a se enfraquecer, com compradores negociando de maneira pontual, apenas quando havia necessidade.

PREÇOS

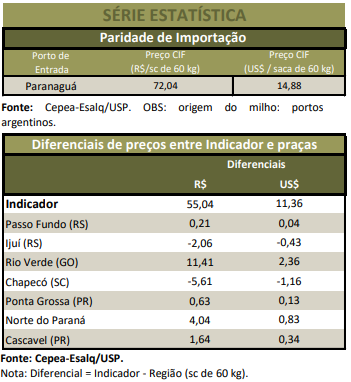

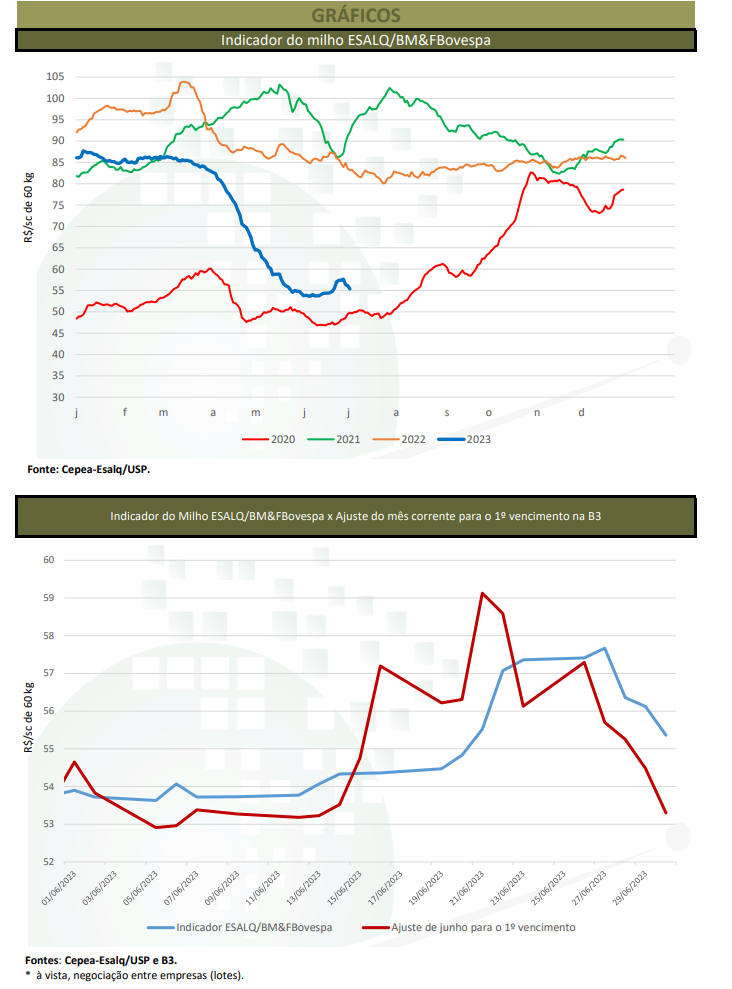

O Indicador ESALQ/BM&FBovespa (Campinas – SP) acumulou alta de 3% em junho, encerrando a R$ 55,36/sc de 60 kg no dia 30 de junho. No entanto, a média mensal, de R$ 55,04/saca de 60 kg, foi a menor, em termos reais (deflacionados pelo IGP-DI de maio/23), desde maio de 2019, quando foi de R$ 53,07/sc. E esse cenário de queda foi observado na maior parte das regiões acompanhadas pelo Cepea. No balanço das praças, de maio para junho, as quedas nos preços foram de 5,1% no mercado de balcão (ao produtor) e de 7,1% no disponível (negociações entre empresas).

CAMPO

A colheita da segunda safra brasileira havia totalizado, até o dia 1º de julho, 20% da área nacional, considerável atraso de 8 p.p. em relação ao mesmo período da temporada passada. As atividades ainda não haviam sido iniciadas em São Paulo. Em Mato Grosso, segundo dados do Imea (Instituto MatoGrossense de Economia Agropecuária), até o dia 1º, a colheita havia somado 33% da área estadual, 22,44 p.p. abaixo do observado no mesmo período do ano passado. O bom desenvolvimento das lavouras em junho levou o Imea a elevar as estimativas da safra para 50,14 milhões de toneladas, alta de 14% em relação a 2021/22.

Em Mato Grosso do Sul, a Famasul (Federação da Agricultura e Pecuária do Mato Grosso do Sul) indicou que, até o dia 23 de junho, 0,8% da área estadual havia sido colhida, 2,1 p.p. inferior ao da temporada anterior. Já no Paraná, as atividades ainda estavam lentas em junho. A Seab/Deral relatou que a colheita do cereal ocorre apenas nas regiões de Campo Mourão, Guarapuava, Irati, Ponta Grossa e União da Vitória, com atraso de 6 p.p. na comparação com ano anterior. A maioria das lavouras (82%) apresentou boas condições até o dia 28, o que levou a Secretaria a manter as boas expectativas para a segunda safra, que, apesar da redução de 14,13 milhões em maio para 13,8 milhões de toneladas em junho, ainda representa aumento de 4% em relação ao ano anterior.

Já a colheita da safra verão está sendo finalizada no Nordeste e no Rio Grande do Sul, com 94,8% da área nacional colhida, atraso de apenas 0,3 p.p., relação à temporada anterior, segundo dados da Conab de 1º de julho. Nos Estados Unidos, o USDA indica que, até o dia 30, 51% das lavouras apresentavam boas ou excelentes condições, contra 64% na temporada anterior. Na Argentina, a colheita do milho soma 48,5% da área, segundo dados da Bolsa de Cereales do dia 29, ainda com estimativas de produção de 34 milhões de toneladas

EXPORTAÇÃO

O Brasil exportou 1,03 milhão de toneladas de milho em junho, acima das 989,29 mil toneladas do mês anterior, segundo dados da Secex. Para os próximos meses, o avanço da colheita pode intensificar o escoamento. Em junho, as médias de preços em Paranaguá (PR) e em Santos (SP) recuaram respectivos 2,6% e 2,2% frente às de maio.

MERCADO EXTERNO

Apesar das preocupações com o clima seco o quente nos Estado Unidos na maior parte de junho, as estimativas oficiais do USDA seguem indicando maior produção de milho norte-americana em 2023/24. Em junho, o Departamento indicou que os EUA devem produzir 387,75 milhões de toneladas, 11% superior ao da temporada 2022/23. A produção mundial é estimada em 1,22 bilhão de toneladas, aumento de 6%. Esse cenário fez com que os preços recuassem e na Bolsa de Chicago (CME Group). Entre 31 de maio e 30 de junho, o primeiro vencimento recuou 6,6%, fechando a US$ 5,545/bushel (US$ 218,29/t) no dia 30.

(Com Cepea)